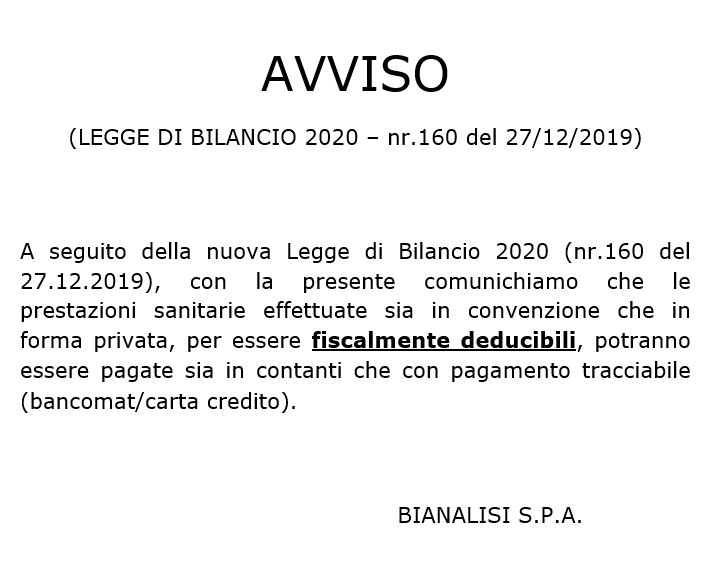

Circa la deducibilità delle prestazioni sanitarie effettuate presso il Centro Prelievi riportiamo l’avviso di BIANALISI:

Per quanto riguarda i trasporti in ambulanza:

La circolare 13/e del 31/5/2019 emanata dall’ Agenzia delle Entrate indica chiaramente che essi non rientrano tra le spese mediche per i quali sia previsto il recupero del 19% dell’imposta IRPEF, pertanto nulla cambia rispetto alle modalità di pagamento.

L’unica possibilità di detrazione riconosciuta dalla circolare sopra richiamata è quella della spesa sostenuta per:

– il trasporto in autoambulanza del disabile in quanto spesa di accompagnamento (le prestazioni specialistiche effettuate durante il trasporto rientrano, invece, tra le spese sanitarie e possono essere detratte solo per la parte eccedente l’importo di euro 129,11);

– il trasporto del disabile effettuato dalla ONLUS, che ha rilasciato regolare ricevuta per il servizio di trasporto prestato o da altri soggetti che hanno tra i propri fini istituzionali l’assistenza ai disabili (ad es. il Comune);

In questi casi il versamento va “tracciato” con – per pagamenti nei confronti di SOS Malnate – assegni, bollettini di conto corrente postale o bonifico bancario.